El Lenguaje del Dinero.

Integración financiera con tesorería, facturación y la obtención del costo real de operación.

El “Lenguaje del Dinero” en las empresas se traduce en la capacidad de integrar tesorería, facturación y contabilidad para conocer la rentabilidad real de la organización con el detalle de cada producto o servicio.

Sin esta integración, se corre el riesgo de tener ventas altas, pero liquidez insuficiente, o reportes contables que no reflejan la realidad financiera.

1)📊 El Lenguaje del Dinero: Concepto

En toda organización, el dinero habla. Pero, ¿lo entienden todos los departamentos o áreas de la organización?

Con demasiada frecuencia, tesorería, facturación y operaciones hablan dialectos financieros distintos.

El resultado es una torre de Babel donde la liquidez se agota mientras se muestran ventas récord, o se fijan precios que, lejos de generar ganancias, erosionan sistemáticamente el margen real.

Dominar «El Lenguaje del Dinero» no es un ejercicio contable; es la capacidad de traducir cada transacción en tres verdades simultáneas: flujo de caja, registro de ingreso y costo verdadero.

Cuando estos tres elementos convergen, la empresa descubre su “alfabeto financiero” y puede leer su destino.

a) El mito del Ingreso

Cuando facturar no es cobrar y cobrar no es ganar, que es un error muy común, al confundir la facturación y el ingreso de dinero a tesorería con la rentabilidad.

Una factura emitida es un derecho de cobro, no dinero disponible. Una venta con pago a 60 días genera un registro contable inmediato, pero deja un agujero de liquidez que la tesorería debe cubrir.

La integración comienza por sincronizar tiempos:

- Facturación: Registra la transacción comercial.

- Tesorería: Programa el flujo de efectivo real.

- Costos: Se devengan en el momento de la producción, no del cobro.

Cuando estas áreas no hablan el mismo idioma, una empresa rentable según el estado de resultados puede quebrar por falta de liquidez. El lenguaje del dinero exige traducir cada factura a su impacto en caja y, simultáneamente, a su contribución al costo real.

b) La caja negra del costo: por qué el costo estándar engaña

Muchas empresas calculan costos con promedios históricos o tasas asignadas arbitrariamente. El resultado es un “costo de producto” que oculta distorsiones: horas máquina subutilizadas, desperdicios no contabilizados, o costos financieros del inventario que nadie asigna.

El costo real por producto o servicio requiere:

- Trazabilidad directa: Cada elemento del costo como las materias primas, mano de obra directa, overhead o carga fabril y servicios de terceros.

- Costos ocultos: Almacenaje, financiación del capital de trabajo, mermas, garantías, entre otros.

- Integración con facturación: Si un producto tiene plazos de pago largos, su costo financiero debe cargarse a ese SKU.

Ejemplo práctico: Una empresa vende dos productos al mismo precio. El Producto “A” se paga a 30 días; el Producto “B” a 90 días. El Producto “B” en realidad cuesta más porque la tesorería debe financiar 60 días extras. Si la contabilidad no habla el lenguaje del dinero, el equipo comercial premiará la venta que daña la rentabilidad.

c) Tesorería como centro de interpretación

El área de tesorería suele verse como un “pagador de cuentas”. En una empresa que habla el lenguaje del dinero, la tesorería es el traductor simultáneo que convierte:

- Órdenes de compra en → salidas de efectivo proyectadas.

- Facturas emitidas en → entradas de efectivo esperadas.

- Costos incurridos en → necesidades de financiamiento.

Esta integración permite calcular el ciclo de conversión de efectivo (CCE) por cada producto: días de inventario + días de cobro – días de pago. Cuando un producto alarga el CCE más allá de lo saludable, su “costo real” debe incluir el costo financiero de ese desfase.

2) 🔗 Integración de Procesos

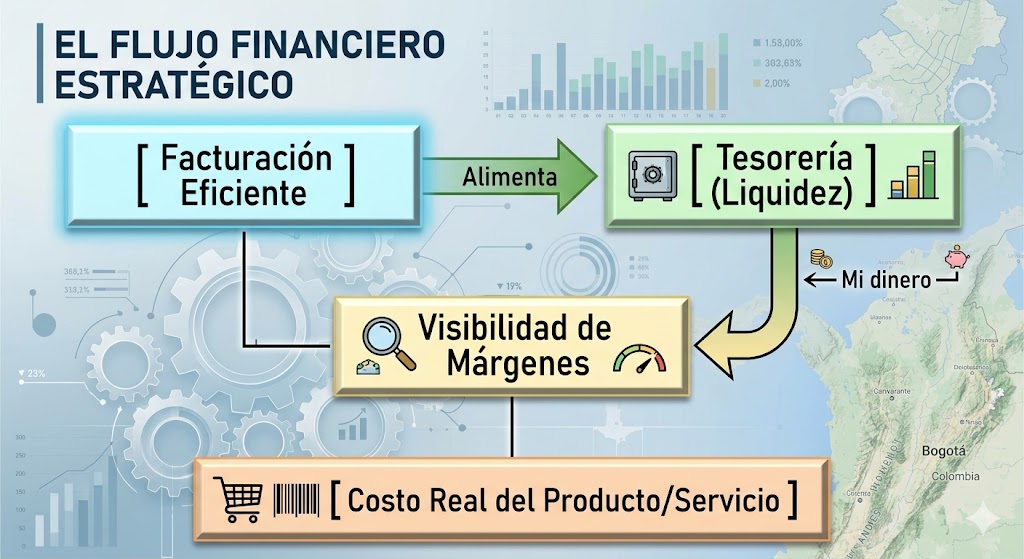

Para que una empresa prospere, la información financiera no puede viajar en compartimentos estancos o «silos». El dinero fluye como un circuito cerrado donde cada etapa alimenta a la siguiente:

- Facturación (La Promesa de Ingreso): Registra lo que pretendemos ganar y establece las condiciones comerciales con el cliente.

- Tesorería (La Realidad del Efectivo): Administra el dinero físico. Controla cuándo entra realmente el capital de los clientes y cuándo sale hacia los proveedores.

- Costo Real (La Verdad Operativa): Cruza la promesa de la factura con la realidad de la tesorería para determinar el beneficio neto exacto.

Cuando estos tres elementos no están integrados, la empresa opera a ciegas.

Puede reflejar altas ventas en el sistema de facturación, pero sufrir una crisis de liquidez en la cuenta bancaria debido a costes ocultos.

a) ¿Dónde Sucede la Magia?

El verdadero «lenguaje del dinero» se habla con fluidez cuando estos tres elementos dejan de operar como islas (silos) y se integran en un ecosistema unificado.

El Triángulo Financiero: Tesorería, Facturación y Costos

Para que una empresa prospere, la información financiera no puede viajar en compartimentos estancos o «silos». El dinero fluye como un circuito cerrado donde cada etapa alimenta a la siguiente

- Facturación electrónica → Contabilidad: ingresos, IVA, cuentas por cobrar.

- Tesorería digital → Conciliación bancaria automática, programación de pagos, control de liquidez.

- Costos del ERP → Ventas, compras, inventarios (Materiales, subproductos y productos terminados), servicios y/o proyectos conectados por los pedidos, ordenes de trabajo, centros de costo, más costos laborales integrados al cálculo de rentabilidad.

b) ¿Qué pasa cuando se integran?

Se potencian tres elementos clave en el crecimiento empresarial:

- Precios Estratégicos e Inteligentes: Al conocer el costo real exacto (gracias a los datos de compras y operaciones) y los tiempos de cobranza (facturación), la dirección comercial puede fijar precios que garanticen un margen de ganancia saludable y sustentable, en lugar de competir por precio a ciegas.

- Innovación Sostenible: Desde la perspectiva de la gestión y la innovación, saber cuánto cuesta realmente un proceso permite rediseñarlo bajo el marco de la economía circular. Por ejemplo: si la tesorería detecta un gasto excesivo en la gestión de residuos, innovación puede crear un subproducto que genere una nueva línea de facturación.

- Decisiones de Inversión Acertadas: El excedente en tesorería puede ser reinvertido con precisión como capital semilla para nuevos proyectos o como fondos de inversión dentro de la misma empresa, sabiendo exactamente qué productos son las «vacas lecheras» y cuáles están destruyendo valor.

3) 📈 Construyendo el modelo

En este modelo iremos del dato aislado a la inteligencia de negocios, en donde para que la facturación, la tesorería y los costos reales converjan, se necesita:

- Un mismo ID de transacción

Cada venta debe vincular su número de pedido, factura, condición de pago, cliente, y la estructura de costos del producto vendido (no un promedio general). - Mapas de asignación dinámica

Los gastos indirectos (alquiler, electricidad, salarios administrativos) se asignan a productos según drivers reales: horas máquina, metros cuadrados usados, o tiempo de soporte postventa. - Costo financiero unitario

Calcular cuánto cuesta financiar la cartera de cada cliente y el inventario de cada SKU. Ese costo se suma al costo de producción para obtener el costo real completo. - Tablero de decisión unificado

Un mismo dashboard debe mostrar:

-

- Margen bruto (facturación – costo directo).

- Margen de caja (cobros – pagos atribuibles al producto).

- Costo financiero integrado (por días de cobro + días de stock).

4) ۞ Ejercicio de Integración

a) Caso ilustrativo – La lección del fabricante de muebles

Una fábrica de muebles tenía dos líneas: Muebles Estándar (cobro a 15 días) y Muebles a Medida (cobro a 90 días por proyectos). Contablemente, ambas tenían costo directo similar (madera + mano de obra). La empresa vendía más a medida, pero su liquidez se agotaba.

Al integrar tesorería y costos reales, descubrieron que el costo financiero del ciclo de 90 días reducía el margen real del 35% al 18%. Ajustaron precios en la línea a medida y ofrecieron un 5% de descuento por pago adelantado. El resultado: mismo volumen, pero flujo de caja positivo y rentabilidad real del 28%.

b) La Integración Nativa: Facturación y Tesorería

La desconexión entre la emisión de una factura y el control de la caja bancaria es una de las mayores fuentes de ineficiencia operativa. La integración automatizada de estos dos frentes transforma la gestión mediante dos procesos clave:

1. Automatización del Flujo de Caja (Cash Flow)

Cada vez que se genera una factura de venta, el sistema de tesorería debe proyectar automáticamente un flujo de ingreso con base en la fecha de vencimiento. De igual forma, cada factura de proveedor (gasto) debe calendarizarse como una salida inminente. Esto permite predecir los días de mayor tensión de liquidez antes de que ocurran.

2. Conciliación Bancaria Automatizada

En modelos tradicionales, el equipo administrativo pasa horas emparejando los depósitos bancarios con las facturas pendientes. Un ecosistema integrado realiza este proceso en tiempo real a través de pasarelas de pago y APIs bancarias. Al automatizar la conciliación, se mitigan errores humanos y se obtiene visibilidad inmediata sobre la cartera vencida.

c) El Santo Grial: Obtener el Costo Real por Producto o Servicio

Calcular el costo de un producto o servicio sobre el papel es relativamente sencillo: se suman las materias primas directas y/o las horas de mano de obra estimadas. Sin embargo, este es el costo teórico. El costo real suele ser muy diferente debido a .variables dinámicas que solo la tesorería ve pasar.

Para calcular el costo real de manera exacta, se requiere la trazabilidad total de tres componentes:

1. Costos Directos vs. Costos Indirectos (Absorción de Gastos)

La integración con tesorería permite prorratear de forma automática los gastos indirectos fijos (como alquileres, licencias de software, luz) y variables (como comisiones bancarias por pasarelas de pago o mantenimientos imprevistos) sobre cada unidad vendida o servicio prestado.

2. El Impacto de los Costos Ocultos de Tesorería

Muchos márgenes de ganancia se evaporan en variables que la contabilidad tradicional no asigna directamente al producto:

- Diferenciales cambiarios: Variaciones en el precio de la divisa entre el momento en que se factura y el momento en que tesorería cobra o paga al proveedor extranjero.

- Costos financieros: Intereses de créditos puentes utilizados para financiar el inventario mientras se cobra una factura a 90 días.

- Merma y almacenamiento: Costos de resguardo físico del stock que se pagan directamente desde caja.

3. Desviaciones entre lo Presupuestado y lo Real

Al integrar las salidas de dinero reales de tesorería con las órdenes de compra y las facturas, el sistema puede alertar inmediatamente si el proveedor de materia prima aumentó sus precios o si un servicio de consultoría requirió más horas de soporte de las facturadas originalmente.

d) Tabla Integración Funcional

Al integrar debo tener en cuenta los siguientes elementos para tener el lenguaje del dinero:

| Elemento | Función principal | Impacto en costo real |

| Tesorería | Control de liquidez | Define capacidad de pago inmediato |

| Facturación | Registro de ventas | Base de ingresos, afecta flujo de caja |

| Contabilidad | Registro integral | Incluye impuestos y provisiones |

| Nómina | Costo laboral (MOD) | Impacta margen de rentabilidad |

| Inventario | Costo Producto (MAT) | Impacta margen de rentabilidad |

| Operación | Costo Fabrica (CIF) | Impacta margen de rentabilidad |

| Terceros | Costo Logística (TER) | Impacta margen de rentabilidad |

| ERP | Integración procesos | Permite trazabilidad y cálculo por centro de costo y valor real por producto y/o servicio. |

5) 📈 ¿Qué Obtenemos a nivel Económico?

Aprender el lenguaje del dinero no es una tarea exclusiva del departamento de finanzas. Para cualquier líder que aspire a gestionar una empresa con visión de futuro, conectar la velocidad de la facturación, la salud de la tesorería y la precisión del costo real es la única estrategia válida para transformar el esfuerzo operativo en éxito financiero, rentabilidad a largo plazo y trascendencia empresarial.

1. Beneficios de la Integración

Operar bajo un sistema unificado donde la tesorería, la facturación y los costos hablan el mismo idioma desbloquea ventajas competitivas críticas:

- Precios de Venta Inteligentes: Permite ajustar los precios del catálogo basándose en márgenes reales y actualizados, no en suposiciones o promedios históricos.

- Identificación de «Productos Vampiro»: Ayuda a detectar aquellos productos o servicios que generan mucho volumen de facturación pero que, debido a sus altos costos logísticos o financieros ocultos, consumen la liquidez de la empresa.

- Toma de Decisiones en Tiempo Real: El equipo directivo deja de esperar al cierre contable del mes siguiente para saber si una línea de negocio fue rentable; los datos están disponibles de inmediato.

- Visión clara de liquidez: evita confundir facturación con dinero disponible.

- Trazabilidad y transparencia: cada transacción queda registrada en tiempo real.

- Cálculo preciso de costos: se incluyen impuestos, nómina, proveedores y gastos financieros.

- Decisiones estratégicas: tesorerías inteligentes permiten anticipar necesidades de caja y optimizar inversiones.

2. Riesgos de NO Integrar

La unificación de la información es vital por los siguientes inconvenientes de no hacerlo:

- Liquidez insuficiente: facturar mucho, pero cobrar tarde genera tensiones de caja.

- Duplicación de datos: reprocesos y errores contables por falta de conectores.

- Costos invisibles: nómina, impuestos, operaciones y gastos financieros no reflejados en el costo por producto.

- Cierres lentos: reportes inconsistentes y falta de información para decisiones rápidas.

3. Los resultados con alfabetización financiera

Cuando una empresa logra que sus áreas hablen El Lenguaje del Dinero:

- Precios: Se fijan sabiendo exactamente qué cliente y qué plazo generan el verdadero margen.

- Bonificaciones: A los vendedores se les calculan sobre el margen de caja real, no sobre facturación.

- Descuentos por pronto pago: Se convierten en herramientas rentables (cuestan menos que el financiamiento bancario).

- Lanzamientos de productos: Incluyen no solo costo de materiales, sino el costo de inmovilizar efectivo hasta el cobro.

🚀 Conclusión

El verdadero “Lenguaje del Dinero” no es cuánto se factura, sino cuánto dinero real se dispone y cuál es el costo integral de cada producto o servicio.

Integrar estas tres áreas no requiere un ERP de millones de dólares. Requiere voluntad de asignar costos financieros a cada producto, de medir el margen después del costo de espera y de educar a toda la organización en que el dinero tiene un acento: el del tiempo.

El lenguaje del dinero es el único que permite ver la realidad sin filtros: un producto puede ser un éxito en ventas y un fracaso en liquidez.

_______________________________________________________________________

Articulo Principal: La Fábrica de Cristal – Factory 4.0

Otros Artículos de Interés: Tome Decisiones Inteligentes con un ERP y Otros Artículos

Agenda una cita gratuita ahora con un experto: https://calendly.com/gerente-cuenta/30min

Conferencia en YouTube : Uso del BigData y BI en Mi Negocio